Jak nastavit životní pojištění? Jednoduchý recept, se kterým to zvládnete sami

Když chcete zajistit sebe a rodinu, nese to s sebou hodně otázek. Co všechno si pojistit? Na jakou částku a kdo ty peníze vlastně dostane? Co je indexace a co spoluúčast? Máme odpovědi. A k tomu osvědčený recept na klidné spaní.

Jak už to s dobrými recepty často bývá, ten náš má jen tři ingredience: pojištění smrti, invalidity a pracovní neschopnosti. Pojištění smrti si zařizujete proto, abyste zabezpečili své blízké. Další dvě vám budou krýt záda pro případ, že vaše příjmy ohrozí nemoc nebo úraz.

Suroviny bychom měli. Ale pozor – stejně jako u vaření tu platí, že musí být kvalitní, jinak to nebude ono. Jinými slovy jde o to vybrat si pojištění, které:

- kryje i problémy jako duševní nemoci nebo bolesti zad,

- nemá desítky výjimek, kliček ani poznámek pod čarou.

A poslední krok je všechno smíchat ve správném poměru, tedy dobře si nastavit částku pojistného krytí.

Pojištění smrti je základ každého dobrého životního pojištění

Pokud dojde k nejhoršímu, pojistné krytí zajistí vašeho partnera, partnerku, děti a klidně i celou domácnost, do které jste přispívali. O tom, kdo přesně peníze dostane, rozhodnete vy. V pojistné smlouvě uvedete takzvanou obmyšlenou osobu. Může jich být víc a také je můžete kdykoli změnit.

Kolik obmyšlená osoba dostane, rozhodujete ve chvíli, kdy si pojištění sjednáváte nebo ho měníte. Setkat se při tom můžete s pojmy konstantní a klesající pojistná částka.

- Klesající pojistná částka vás bude zajímat, pokud splácíte hypotéku nebo jiný úvěr. Měla by odpovídat sumě, kterou vám ještě zbývá doplatit. Zatímco vy budete splácet, pojistná částka se bude snižovat. Takže ve chvíli, kdy by došlo na lámání chleba, bude mít správnou výši, aby rodina nezůstala zadlužená.

- Konstantní částka je vhodná, pokud máte v úmyslu krýt nejen splátky úvěru. Funguje jednoduše: když se pojistíte na 1 000 000 Kč, v době vyplacení bude částka zkrátka 1 000 000 Kč. Kdybyste chtěli zohlednit inflaci, zaškrtněte ve smlouvě souhlas s tzv. indexací. Pojistná částka se tak bude každý rok mírně navyšovat, aby dohnala ekonomické změny. To se samozřejmě promítne i do ceny pojistného. Ale pořád tu mluvíme o konstantní částce.

Jeden z používaných způsobů, jak u pojištění smrti zjistit vhodnou konstantní částku:

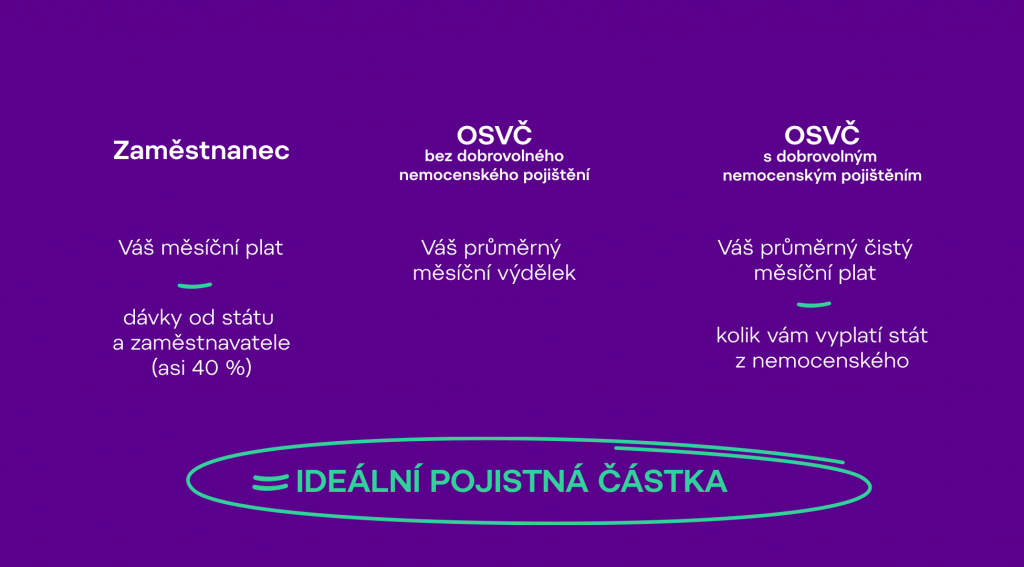

Pracovní neschopnost je nejčastější situace, ve které vám pojištění může vytrhnout trn z paty

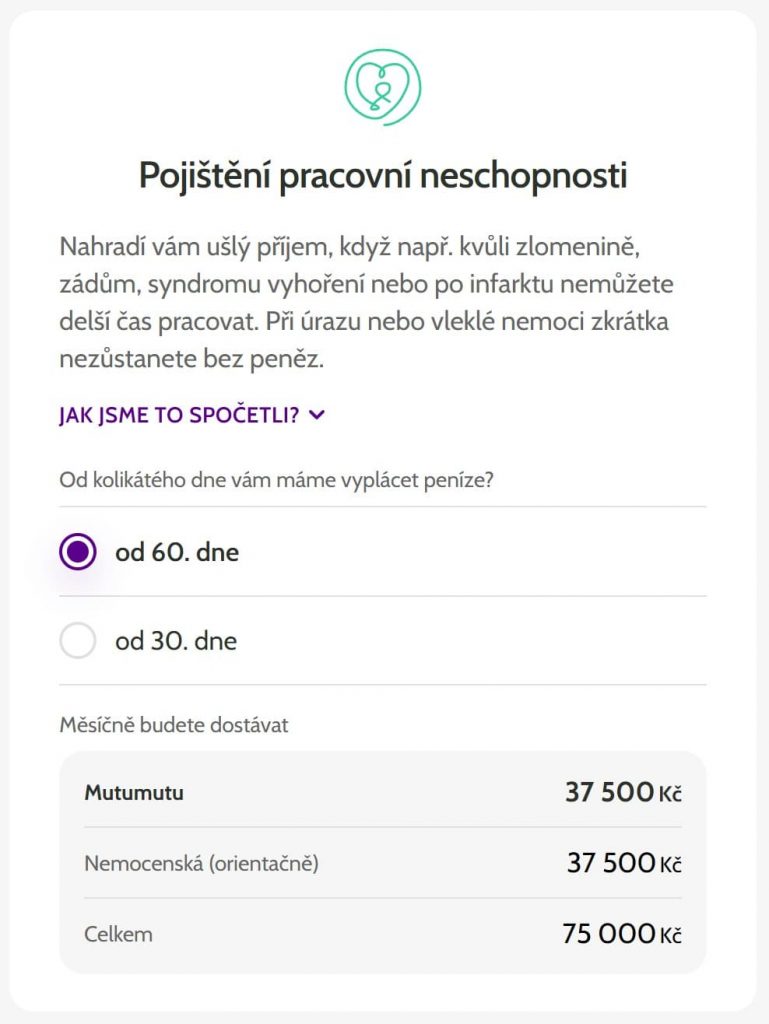

Tato „surovina“ vám dorovná výpadek příjmu, ať už budete marodit kvůli nemoci (to se stává výrazně častěji), nebo po úrazu. U pojištění pracovní neschopnosti se musíte rozhodnout o spoluúčasti – tedy od kterého dne na nemocenské chcete dostávat peníze.

Nejčastěji na trhu najdete pojištění s výplatou od 15., 30. nebo 60. dne. Podle toho budete muset prvních 15, 30 nebo 60 dnů vystačit s vlastními úsporami. Pojišťovna vám začne platit, až když budete na neschopence déle. V Mutumutu začínáme na 30 dnech.

Někdy narazíte i na tzv. zpětné plnění od 1. dne, které bývá z důvodu širšího krytí dražší. Zní to fajn, ale mějte na paměti, že čím menší je spoluúčast, tím víc budete platit na pojistném. Vhodným řešením tak může být mít na první dny neschopenky rezervu a pojistit se jen pro případ, že na ní zůstanete déle.

Na kolik se pojistit? Vždycky se řiďte svým příjmem. Nemá smysl se pojišťovat na méně, ale ani ne více peněz, než o kolik opravdu přijdete.

Invalidita vám obrátí život i peněženku naruby – pokud se pro tento případ nepojistíte

Víte, že k invaliditě většinou nedochází následkem úrazu, ale kvůli nemoci? Za více než 50 % případů může buď duševní nemoc, nebo nemoci pohybové soustavy. Na to při výběru pojištění myslete – neobsahuje-li toto krytí, nejde o kvalitní surovinu do receptu na klidné spaní.

Invalidita je poměrně komplexní záležitost. V Česku máme tři stupně a o tom, který přiznají vám, rozhodují orgány státní správy. Posoudí, jak moc se snížila vaše schopnost pracovat, a hledí při tom na kritéria, jako je:

- druh povolání,

- možnost rekvalifikace,

- praxe

- či to, jak se se zdravotním omezením sžíváte.

Volba, který stupeň invalidity pojistit, a výpočet ideální pojistné částky jsou trochu oříšek. Těžko předem odhadnete, jak by invalidita ovlivnila konkrétně vás. Ani to, jestli bude mít trvalé následky. Stupeň invalidity se navíc může měnit, a pokud se úplně vyléčíte, invalidní důchod vám mohou odebrat.

Nicméně v každém případě doporučujeme zkombinovat dva druhy výplaty:

Pojištění Mutumutu pro vás umí zajistit pouze měsíční rentu – je potřeba počítat s tímto druhem výplaty.

Nezapomeňte životní pojištění upravovat

Ideálně při každé větší životní změně, jako jsou:

- vstup do manželství,

- narození dítěte,

- rozvod,

- zvýšení platu

- či nová hypotéka.

Změně přizpůsobte rizika, přepočítejte (a navyšte) pojistné částky, případně aktualizujte obmyšlenou osobu.

Mutumutu životní pojištění a jak ho nastavit

Když už teď víte, jak správně nastavit životní pojištění, můžete si ho sjednat sami online. V rámci naší kalkulačky vyplníte několik základních údajů a během chvilky získáte nabídku podle osvědčeného třísložkového receptu. Nabídka je nezávazná a u každé složky najdete vysvětlení, proč je nastavena právě takto. Nastavení nabídky si můžete měnit sami. Změnu v pojištění pak s námi můžete řešit online, ale při některých větších změnách musíte uzavřít novou smlouvu.

Pokud si stále nejste jistí, nebojte – máme i živé lidi. Jestli máte jakoukoli další otázku, obraťte se na naše specialisty zákaznické péče. Pomohou vám projít celým procesem, všechno správně nastavit a uzavřít smlouvu, díky které můžete spát v klidu.